便利の先に挑む企業たち【2】キャッシュレスでつくるフリクションレスな世界

社会にある様々な摩擦を無くすことで、便利の先にある価値を実現する「フリクションレス」。本連載では産業間やサービス間の摩擦を解消していくようなフリクションレスなサービスの実現に向けていち早く取り組んでいる日本の企業にお話をうかがい、便利の先にどのような生活の変化が生まれるのかを考察していきます。(フリクションレスについて詳しくはこちら)

第二回に登場するのは、Japan Digital Design株式会社(JDD)です。今回、Business Development Div.の梅津二也さん、中島弘貴さん、橋本拓馬さんに、メディア環境研究所の小林舞花がお話を伺いました。

「社会をちょっと便利に」をコンセプトにした「mini」シリーズ

JDDの提案する「mini」では、人々が日々の暮らしで感じている不満や困りごとを、従来の金融サービスでは提供できていなかった“新しい金融体験”を通じて解消してもらうことを目指しています。「日々の暮らしを、そして社会をちょっと便利にするサービス」をコンセプトにしている「mini」は、銀行店舗をはじめとして、病院での会計、学校での集金、スーパーでの会計など様々な決済シーンでの困りごとの解消をめざしています。

Japan Digital Design公式サイトより

銀行を一度“アンバンドル”する

小林:昨年のCEATEC JAPAN 2018に行った際、御社のブースでminiシリーズなど様々なサービスを拝見して「フリクションレスを目指されている」と感じ、そのなかでも特に「SCHOOL mini」に興味を持ったことが今回の取材のきっかけでした。まずはSCHOOL miniについてお教えいただけますでしょうか。

梅津:ありがとうございます。CEATECに出展はしましたが、まだプロトタイプの製品なので構想の部分も含めてお話させていただきます。

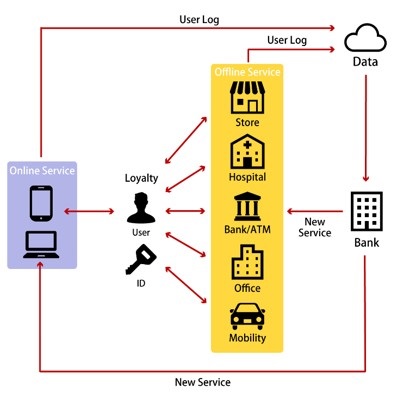

経緯からお伝えしますと、銀行はこれまで利用者の利便性向上を目的にインターネットバンキングなどのデジタルサービスを提供してきましたが、利用者が伸び悩むという課題を抱えていました。ただ、デジタルサービスを使っていない人でもキャッシュカードは使っています。キャッシュカードを活かして、スマホにIDを登録する(Japan Digital Design にて関連特許出願中)などして、銀行の中やそれ以外のシーンでも決済に関連した様々なサービスを提供できないかと考えました。

その中で出てきたアイデアのひとつを具現化したのが、学校の集金をキャッシュレスにする「SCHOOL mini」です。学校の中でのお金に関する困りごとを解決できないかと、ターゲットユーザーの方にインタビューしてサービスの概要を考えました。

現時点では保護者の方の目線に立ったサービスになっていますが、学校教職員の方の負荷を軽減し、働き方改革に繋げることもSCHOOL miniの役割だと思っています。今後、実際の学校でフィールドテストを行い、フィードバックを得てサービスをより具体化していきたいと思っています。

小林:お聞きしたいのが、miniシリーズで目指すゴールはどんなところでしょうか。

中島:「サービスによって生活が便利になること」ですね。「SCHOOL mini」でいえば、集金に関する保護者の不安や手間を減らすことで、家庭でのコミュニケーション時間の創出につながったり、先生の負荷が減ることで教育により集中できるようになったり、といったことだと考えています。

橋本:「mini」全体で言うと、デジタルをより身近に感じ、触れる人が増えることが成功だと思います。現状ではデジタルに対してハードルを感じている人にも、使いたいと思ってもらえるサービスを「mini」が提供していきたいと思っています。

小林:「mini」というネーミングが面白いですよね。より簡単なデジタル化、という意図があるということですか。

梅津:そうですね。銀行は、例えば「24時間、365日振り込みができます」といった形で決済機能自体の利便性の向上を図ってきましたが、その前後の体験に着目することができていませんでした。我々は従来のフルバンキングを一回アンバンドルして、必要最小限で使いやすい“新たな体験”に組み直して、どなたでも使えるサービスを提供したい、と考えています。

小林:アンバンドル、というのは今の世の中の流れになっていますよね。音楽のアルバムがバラバラになったり、ネットでテレビのバラエティ番組だけを選択して見ることができたり。そういう流れのなかで、“銀行のアンバンドル”って面白いですね。miniシリーズは、学校、病院、スーパーマーケットのようにいろいろなシチュエーションがありますが、そのような各シーンのアイデアはすぐに生まれたのでしょうか。

梅津:最初は難しかったですね。JDDは2017年10月に旧:三菱東京UFJ銀行(現:三菱UFJ銀行)内の組織であったイノベーション・ラボをスピン・オフする形で誕生し、その後35行の地域金融機関から1人ずつ出向者が加わり、更にエンジニアやデザイナーがジョインして現在に至ります。我々3人も地域金融機関からの出向者です。

出向当初、5人1組のグループをいくつかつくってアイデア出しに約2ヶ月間取り組んだのですが、そこで出たアイデアは経営陣からは全て再検討すべきという評価でした。それはいま振り返ると、ユーザー目線のアイデアがなかなか深まらなかったことが原因だったと考えています。

小林:その状況からは、どうやって脱したのでしょうか。

梅津:アイデアは、ユーザーがお金に関わる日常生活の中で困ることが多い場面を出発点に考えていきました。まず銀行とそれに関連する店舗外ATMやコンビニATMなど。次にお金の接点としてスーパーマーケット、病院、学校といった具合です。

お金に関してはこれまで「決済」の部分を中心にデジタル化を進めてきましたが、その前後の体験を含めてデジタル化を提供したい、という考えがあったんです。ある場所でどういったペルソナがあるか、そこでの期待や困りごとはなにか、というのを考えていきました。そしてユーザーに直接インタビューして出てきた困りごとをもとに、仮説をブラッシュアップしていきました。

小林:実際の画面を見て、デザインシンキング的なつくり方をされているなと感じたんですが、そこは意識していらっしゃいますか。

梅津:かなり意識しています。検討の初期段階からUXデザイナーが入り、徹底して取り組んでいます。こうしたやり方はこれまでの銀行ではなかなか難しくて、当社のような銀行員、デザイナー、エンジニアが一緒になった組織だからこそできることだなと感じています。

橋本:そうですね、UXを中心に考えるようにしたことは大きな転換点だったと思います。個人的な意見になりますが、私を含めた地域金融機関出向者は、どうしても銀行目線が抜けていなかったんだと思います。

支店で営業していたり、システム部門にいたり、企画部署だったりと様々なバックグラウンドを持つ社員にとって、UXから考えることはこれまでの経験を活かしつつ新たなサービスを検討することに非常に役立ったように思います。

小林:「キャッシュレスにするためにキャッシュレスの仕組みをつくった」と感じられるサービスも多い中で、御社のサービスは使う理由がある、意味のあるキャッシュレスですよね。

梅津:いくら簡単に登録できるといっても、その先に便利な体験がないと登録してもらえないと思います。キャッシュレスは便利なサービスがあって初めて成り立つものですから。

中島:振込だけならインターネットバンキングでもできます。でも今回のサービスであれば、アプリという形で体験を提供できるのでこれまでインターネットバンキングを利用してこなかったユーザーをデジタルに引き込めるんじゃないかと感じています。サービスのポイントは、技術面よりは体験の部分が大きいですね。

学校の集金をスマホで実現

小林:様々なシーンのアイデアがあったなかで、SCHOOL miniにいち早く着手した理由は、なんだったのでしょうか。

梅津:実際にインタビューした中で学校集金に対する課題が一番リアルなものに感じられた、ということがあります。集金などの際に「子どもにお金を持たせるのが不安」という切実な声が多かったんです。このユーザーのインタビューに対する解決策を優先的に形にしたいと考え、CEATECでもモックアップをつくって展示したり、コンセプトムービーをつくったりしました。

現状、主な機能として「連絡帳通知」「簡単集金支払い」「イベント情報共有」等を考えています。

小林:お金のやり取りだけでなく、連絡やイベントの共有まで対象を広げたのは凄いアイデアだなと思いました。

梅津:ありがとうございます。ただ、必要になる機能は極力コンパクトにまとめた方が、という意見もあったんです。現場に持ち込んだ時に本当に何が必要な機能になるか、というのはこれから検証で考えようと思っています。保護者側に立ったサービスは考えやすいですが、学校側に立ったものはまだまだヒアリングが必要だと思っています。

中島:もう一つ、SCHOOL miniのアイデアが出せたのは自由に発想しやすかったことも関係していると思います。私にとっては出向元である銀行に密接に関わるサービスだと、逆に実際に利用する人々の視点に立つことが難しい部分もあったと思います。

梅津:一方で学校は地域に根ざしているので、地域課題の解消を目指している地域金融機関とは相性がいいかもしれない、ということはありますね。

小林:ちなみに学校とは既に連携しているんですか。

梅津:今年3月にフィールドテストを実施できるようにパートナー企業と話をしていて、具体的な学校の選定にも着手しています。

このタイミングではシステム的な裏側の仕組みはまだつくらず、画面がどう動くかという体験だけお伝えして、受け入れていただけるか、課題を解決できるかのフィードバックを得たいと思っています。ここで先に進める手応えを得たら、アプリをつくり裏側のシステムをつくって、最終的なサービスインのロードマップを引こうと考えています。

片側だけを見ても便利は実現しない

小林:学校以外で、今後のサービス展開するうえで注目されている場所はありますか。

梅津:病院もいろいろできそうなんじゃないかと思って検討しているのですが、難しい部分も見えてきています。ユーザーとしては、受付、会計、薬の受取等で待たされるのでそこをフリクションレスにする、というニーズはあると思います。

でも、病院側から見た時に規模や業態によって課題が違うようなんです。患者側のシームレスな体験のためとはいえ、病院側の仕組みを簡単には変えられません。会計の部分の摩擦を減らすだけならすぐにできると思うんですが、その先が難しいと感じています。

中島:銀行でもいろいろできると思うんですが、現状お客さまにとって銀行は長く待たされることが当たり前の場所になってしまっていて、そもそもあまり行きたくない、というイメージをお持ちの方も多いと思います。仮に便利になって待ち時間が減ったとしても、便利になったから積極的に行きたくなるくらいの体験を提供する、というのはなかなかハードルが高いチャレンジだと感じています。

小林:我々がインタビューしていても、「日本人はペイン(苦痛)に強すぎる」、という話が出ることがあります。「銀行に不満がありますか?」と聞いても、答えは返ってこないかもしれませんね。

中島:また、病院のケースでもそうですが、法規制などクリアしなくてはならない課題も多いですね。病院の場合、遠隔診療が進めば、薬剤師さんが直接薬を渡さなくてもよくなる形に法律が変わると思うので、それによって進む部分があると思うんですが。

学校についても、働き方改革やICT化を進めようという社会課題解消の流れとうまく歩調を合わせる必要があるだろうと思っています。

橋本:小売店舗の決済領域も考えられますが、この分野は様々なキャッシュレスサービスが登場しているレッドオーシャンであり、既存サービスとの明確な差別化を図る必要があります。JDDとしてはminiシリーズのコンセプトである「暮らしを少し便利に」を実現できるのかに基づいたサービス設計を考えていきたいと思っています。もちろんSCHOOL miniではそれが実現できるものと考えています。

小林:ドラッグストアや、モビリティはいかがですか。

中島:どちらもかなり可能性があると思います。モビリティでいうと今、ATMを積んだ車「ATM mini」が各地で走っています。将来的にはこの車を携帯で呼び出して、それでお金を下ろす、といったこともできるようになるかもしれません。でも、これを人がやるとコストが大き過ぎますね。こういった取り組みのように、デジタルに対してハードルを感じている人に対して、デジタルに触れるきっかけをいかに提供し利便性を感じてもらうかというのも課題の一つですね。

Japan Digital Design公式サイトより

小林:自律走行のATMが来たら凄いですが、課題はありそうですね。今後SCHOOL miniを実際に運用するとしたらどういった課題があるんでしょうか。

梅津:複数の金融機関に対応できるようにする必要はあると思っています。でも今の状態だと、いろいろなサービスを銀行の勘定系システムに組み込もうとするとそれだけでコストや時間がかかるんです。どのやり方やタイミングでサービスを組み込むのがいいのか、ベストな方策を考えています。ただ、状況は整備されつつあると思っていますね。

小林:最後に、今後の競争相手として、見ているところはありますか。また、miniシリーズで挑戦したい分野はありますか。

中島:競合のサービスを考えたときに、既存のサービスがあるかというだけではなく、例えば、既に一般化したコミュニケーション機能を持ったサービスが進出してきた場合にどうか、といったことも考えるようにしています。

橋本:個人的には印鑑文化を無くすことができたら便利になるだろうなと思っていますね。

中島:それは私も思っています。例えば保険業界では印鑑が必要無くなってきているので、銀行サービスでも可能なのではないかと考えています。

対談後記

社会を変えようとすると、テクノロジーを駆使して大きなことを、と考えてしまいがちです。しかし、生活者が実際にフリクションに感じているのはもっと日々の生活の小さなことの積み重ねなのかもしれません。企業や産業間の連携で、日々のちょっと便利になったらいいなという思いが解消されることが一番生活者にとって手を出しやすく定着しやすいサービスといえるのではないでしょうか。

これまで、各産業が個別に便利になりすぎているので他とのサービスの連携が日本では進んでいないと感じていましたが、便利を目指しても実際のユーザーが増えずに使われていないサービスもたくさんありました。各企業内ではすでにやり方が確立されてしまっていて変えるのが難しいことも、他企業と連携し、通常業務とは違うところで進めてみることで違う世界が見えてきそうです。同じ「お金」を扱う産業内でも、横に連携し異なる視点の人も交わることで、これまでとは違う便利なサービスが生まれてくるのだと思います。また、各企業内で便利を目指そうとするとどうしてもその企業やサービスの枠内での発想にとどまってしまいがちです。今後、便利の先を日本にも取り入れるためには、横に連携することで産業内だけではなく、産業の際をも視野に入れることが大きなヒントになりそうだと思いました。

プロフィール

Business Development Div. Manager

Business Development Div. Manager

Business Development Div. Manager

※掲載している情報/見解、研究員や執筆者の所属/経歴/肩書などは掲載当時のものです。